¿Te has preguntado alguna vez cómo tu empresa puede aprovechar al máximo los incentivos fiscales en I+D+i? Sabemos que el ámbito de la innovación puede ser complicado, especialmente cuando se trata de sacar partido a las ventajas fiscales disponibles. Estos incentivos pueden tener un impacto significativo en la capacidad de inversión y crecimiento de tu negocio, y aquí es donde entra el Informe Motivado Vinculante (IMV).

En este artículo, queremos explicarte por qué el IMV es una herramienta clave para que tu empresa se beneficie plenamente de estos incentivos. Te contaremos cómo funciona, quién puede solicitarlo y, sobre todo, cómo puede ayudarte a impulsar tus proyectos de innovación.

¿Qué es el Informe Motivado Vinculante?

El IMV es un documento oficial que emite el Ministerio de Ciencia e Innovación, el cual certifica que los proyectos de las empresas tienen un carácter de I+D+i. En otras palabras, es la clave que permite acceder a incentivos fiscales por actividades de investigación, desarrollo e innovación tecnológica.

Este informe se basa en una evaluación técnica exhaustiva de los proyectos de tu empresa, donde se determina si cumplen con los criterios necesarios para ser considerados como I+D+i.

El IMV se fundamenta en la Ley del Impuesto sobre Sociedades y en el Real Decreto 1432/2003, que establecen el marco normativo para las deducciones fiscales por I+D+i. Además, el Real Decreto 475/2014 regula de manera específica la emisión de estos informes motivados vinculantes.

Gracias al IMV, las empresas pueden tener la seguridad jurídica de que sus proyectos cumplen con los requisitos necesarios para acceder a estas deducciones, evitando así interpretaciones subjetivas o discrepancias con la Administración tributaria.

¿Por qué el IMV es clave para aprovechar los incentivos fiscales?

Ahora bien, ¿por qué es tan importante el Informe Motivado Vinculante para aprovechar los incentivos fiscales? La respuesta se basa en tres puntos:

Seguridad jurídica absoluta

El IMV ofrece una seguridad jurídica completa al ser obligatorio para la Administración tributaria. Esto implica que Hacienda debe aceptar el criterio técnico que se establece en el informe sobre el carácter de I+D+i de tus proyectos.

Sin él, las empresas podrían enfrentarse a interpretaciones subjetivas o discrepancias durante las inspecciones fiscales, lo que podría resultar en sanciones o en la devolución de deducciones aplicadas.

Optimización de los beneficios fiscales

Con el Informe Motivado vinculante, puedes optimizar las deducciones fiscales por actividades de I+D+i. Al tener una certificación oficial, resulta más fácil identificar y justificar todos los gastos elegibles, asegurando que no pierdes dinero.

Además, el IMV te permite acceder a otras ventajas, como las bonificaciones en la cotización a la Seguridad Social y la posibilidad de monetizar deducciones fiscales no utilizadas.

Facilita la planificación financiera y fiscal

Al conocer con claridad las deducciones que puedes aplicar, el IMV te brinda la oportunidad de planificar de manera más efectiva tus estrategias financieras y fiscales.

Esto resulta especialmente valioso para manejar la tesorería y reinvertir los ahorros fiscales en nuevos proyectos de innovación o en el crecimiento de tu empresa.

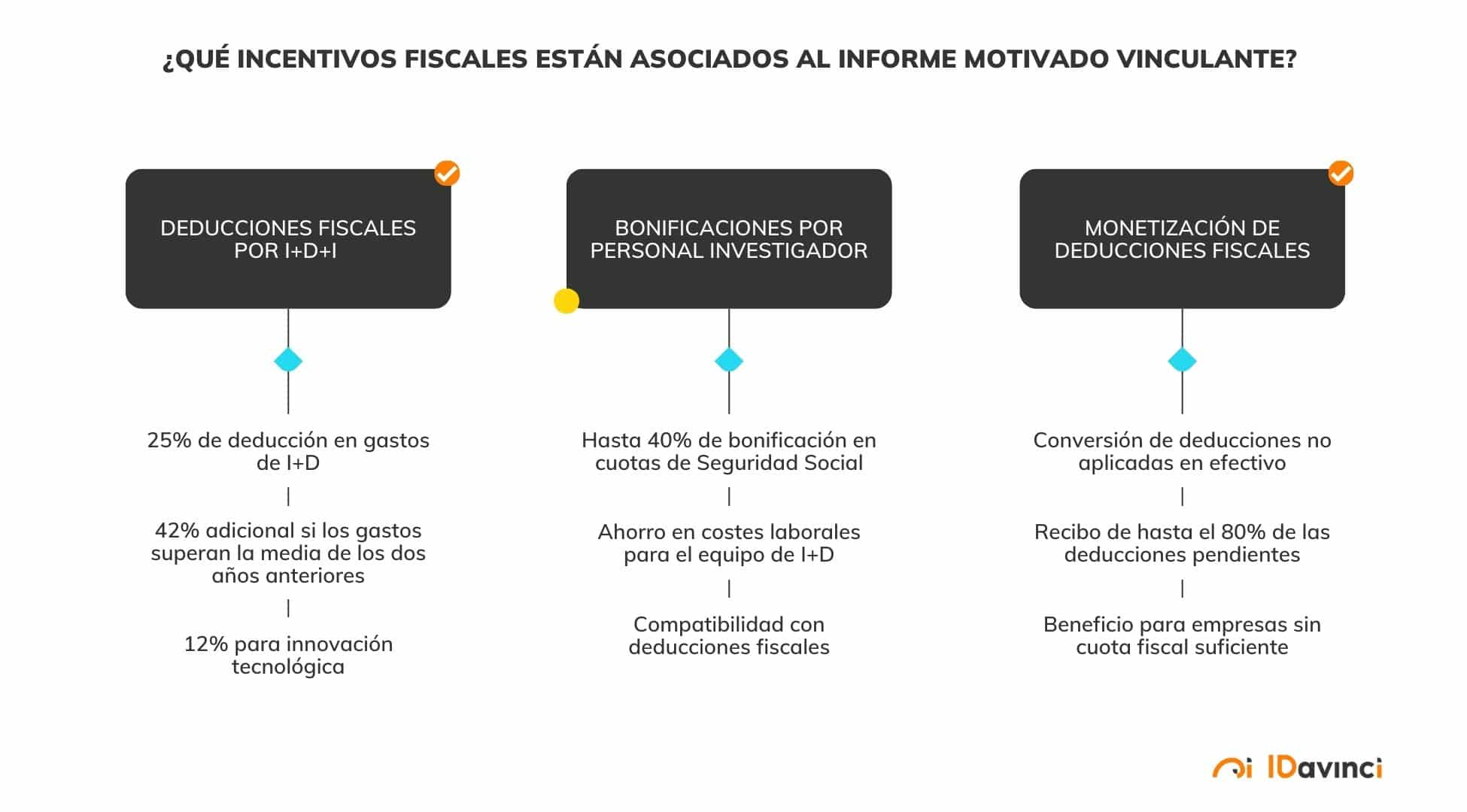

¿Qué incentivos fiscales están asociados al Informe Motivado Vinculante?

Llegamos al punto clave: ¿qué incentivos fiscales puedes aprovechar con el Informe Motivado Vinculante?

Deducciones fiscales por I+D+i

Las deducciones fiscales por actividades de I+D+i permiten disminuir la cuota del Impuesto sobre Sociedades. En general, puedes deducir un 25% de los gastos en investigación y desarrollo que hayas realizado durante el ejercicio.

Además, si tus gastos de I+D superan la media de los dos años anteriores, puedes deducir un 42% sobre el exceso. En el caso de la innovación tecnológica, la deducción es del 12% de los gastos incurridos.

Con el IMV, aplicar estas deducciones es un proceso claro y seguro. El informe detalla los proyectos y los gastos asociados que son elegibles para la deducción, lo que ayuda a evitar discrepancias con la Administración.

También tienes la opción de acumular las deducciones no aplicadas durante un periodo de hasta 18 años, lo que te permite planificar tu fiscalidad de manera estratégica.

Bonificaciones por personal investigador

Una ventaja adicional es la opción de recibir bonificaciones a la Seguridad Social del personal investigador. Esto implica que puedes disminuir hasta un 40% las cuotas empresariales de la Seguridad Social para aquellos empleados que se dediquen exclusivamente a actividades de I+D+i.

Disminuir los costes laborales relacionados con tu equipo de innovación representa un ahorro considerable para la empresa. Además, estas bonificaciones son compatibles con las deducciones fiscales, lo que optimiza los beneficios económicos de invertir en innovación.

Monetización de deducciones fiscales

Si tu empresa no puede aplicar las deducciones fiscales por falta de cuota, tienes la opción de monetizarlas, también conocido como «cash-back».

Esto significa que puedes convertir esas deducciones no aplicadas en efectivo. Así, puedes recibir hasta el 80% del monto de las deducciones pendientes, lo que representa una inyección de liquidez para tu empresa.

El IMV es esencial para acceder a esta opción. La monetización permite a las empresas que aún no cuentan con beneficios fiscales suficientes beneficiarse de las ventajas de invertir en I+D+i, fomentando así la innovación en etapas tempranas o en períodos de menor rentabilidad.

¿Quién puede solicitar el Informe Motivado Vinculante?

Es posible que te estés preguntando si tu empresa puede solicitar el IMV. La buena noticia es que cualquier empresa que realice actividades de I+D+i tiene la oportunidad de hacerlo, sin importar su tamaño o sector.

Además, no importa si los proyectos están en desarrollo o ya se han completado. El IMV se puede solicitar tanto para proyectos en curso como para aquellos finalizados, siempre que se disponga de la documentación técnica y económica necesaria.

¿Quieres aprovechar al máximo los incentivos fiscales por I+D+i y potenciar la innovación en tu empresa? En IDavinci, estamos aquí para ayudarte.

Nuestro equipo de expertos te guiará en todo el proceso para obtener el Informe Motivado Vinculante, asegurando que cumplas con todos los requisitos y maximices los beneficios fiscales.

Escríbenos para recibir asesoramiento personalizado y descubre cómo podemos facilitarte la obtención del IMV.

por

por